「これから結婚を考えているけれど、今の年収で子どもを育てていけるだろうか…」

婚活を始める際、あるいは真剣交際に進む際、このような「お金の不安」を抱く方は少なくありません。将来のライフプランを具体的に描くためには、無用な不安をなくし現実的に手がとどく数字を知っておくことが第一歩です。

今回は、信頼できる最新の統計やアンケート調査を基に、「子どもを1人授かり、大学卒業(22歳)まで育て上げるために本当に必要な世帯年収」を徹底解説します。

1. 統計データで見る「子ども1人にかかる総額費用」

子どもを育てる費用は、大きく「養育費(食費・衣服費・生活費など)」と「教育費(学校や塾、習い事など)」の2つに分かれます。22年間(0歳から大学卒業まで)の総額は、選択する「進路(公立か私立か)」によって大きく変動します。

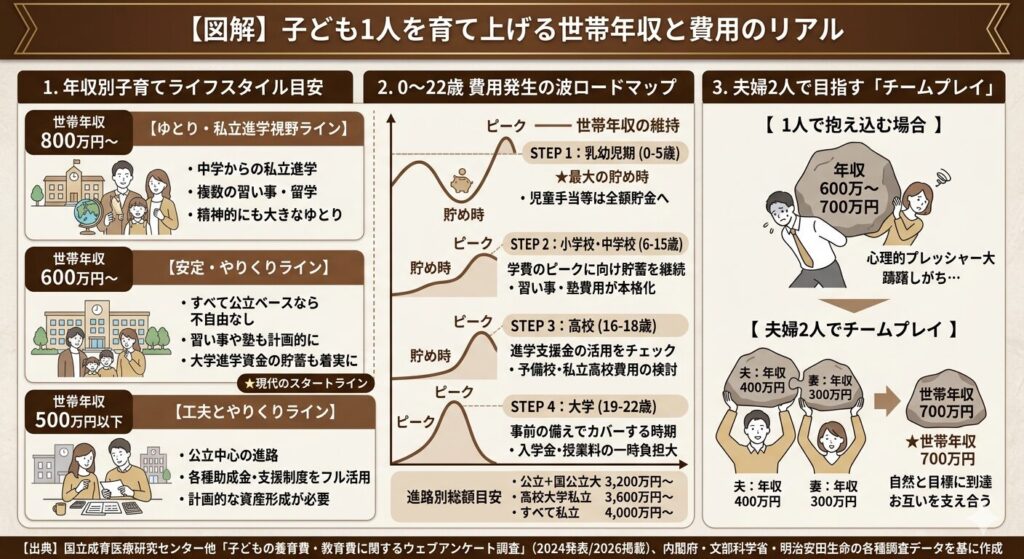

子供の進路別・22年間の総額シミュレーション

| 進路パターン(0歳〜22歳) | 総額費用の目安 | 内訳と家計への影響 |

| すべて公立 + 国公立大学 (自宅通学) | 約 3,200万円 | 22年間のベースライン。小学校から高校までは年間110万〜150万円程度で推移するため、比較的計画を立てやすいパターンです。 |

| 高校・大学のみ私立 (文系・自宅通学) | 約 3,600万円 | 日本の進路で非常に多いパターンです。高校、特に私立大学進学以降(18歳〜22歳)に負担が大きく跳ね上がります。 |

| すべて私立 (文系・自宅通学) | 約 4,000万円〜 | 幼稚園から私立を選択する場合、学校教育費だけで大きなウエイトを占めるため、計画的な資産形成が必要不可欠です。 |

国立成育医療研究センターが2024年に発表した最新のウェブアンケート調査(※2026年雑誌掲載データ)によると、18年間(高校卒業まで)に生活や教育に充てられる純粋な費用の総額は平均して約2,170万円とされています。これに大学4年間の学費(国公立で約250万円、私立文系で約400万〜500万円)が加算される仕組みです。

2. アンケート調査から見える「必要な世帯年収」のリアル

では、これだけの費用を無理なく賄うために、世間一般ではどれくらいの世帯年収が必要だと捉えられているのでしょうか。実際の意識調査と年収別の実態を見ていきましょう。

① 理想と現実のギャップ(意識調査アンケートより)

民間企業や大手生命保険会社(明治安田生命など)が実施した「結婚・子育てに関する意識調査」によると、現役の子育て世代や将来結婚を希望するZ世代・若年層が考える「子どもを不自由なく育てるために理想的な世帯年収」は平均約1,000万円という結果が出ています。

しかし、同アンケート内で「現実に最低限必要だと感じる世帯年収」の回答を見てみると、最も票が集まるのは600万円〜800万円のゾーンとなっています。「理想は高く持ちたいけれど、現実的には600万円以上あればしっかりとやり繰りできる」という実感が伺えます。

② 世帯年収別に見る「子育て費用」の考え方(リアルな年収と教育費)

前述の2024年国立成育医療研究センター等の調査では、世帯の経済状況によって実際に子どもにかけている「18年間の費用総額」に以下のような傾向が見られます。

- 世帯年収 500万円以下: 18年間総額の平均は約2,230万円。生活費の割合が大きく、日々のやりくりを工夫しながら育てている世帯が多い。

- 世帯年収 500万〜700万円: 18年間総額の平均は約2,500万円。一般的な習い事や学習塾、学校外活動をバランスよく選択できるライン。

- 世帯年収 700万〜1,000万円: 18年間総額の平均は約2,610万円。大学進学を見据えた早期の塾通いや、複数の習い事など、教育の選択肢にゆとりを持たせられるライン。

3. 婚活で重要な「世帯年収の目安」とは

これらすべての統計とアンケートを総合的に考え、これから結婚・子育てを迎えるカップルに提示したい「世帯年収の目安」は以下の2つの指標です。

【安定・やりくりライン】 世帯年収 600万円〜

夫婦のどちらかが育休を取得したり、一時的に時短勤務になったりしても、世帯合算でこのラインを維持できれば、子ども1人をすべて公立ベースで何不自由なく育て上げることができます。

安心して下さい。国や自治体の児童手当、高校無償化などの各種支援制度を賢く活用すれば、大学進学のための貯蓄も着実に作ることが可能です。

【ゆとり・私立進学視野ライン】 世帯年収 800万円〜

「将来子どもが中学受験をしたいと言い出した」「複数の習い事や留学を経験させてあげたい」といった希望が生まれた際にも、家計を圧迫することなく選択肢を広げてあげられる、精神的にも非常にゆとりのある理想的なラインです。ただし、女性も稼ぐことができるかどうかで、ゆとりの幅が変わってくることを忘れずに。夫が高年収だから大丈夫、とたかを括っていると、時代の変化で足元を掬われることも。

婚活女子の本音と考え方

事例1:寿退社希望!会社を辞めたいA子さん

先程のデートをもとに、

「年収800万以上の男性と結婚できたら、自分は専業主婦になれる、よし!」

と思ったA子さん(32歳)。今日からシステム検索では年収800万以上の男性のみを対象とし、計画的に安全に寿退社を目指すそうです。年収重視のため、お相手の年齢の幅は広げ、10歳上までOKとする、と決めました。

年収800万男性を目指して気づいたこと

1)年齢と年収は多くのケースでセット

能力給が徐々に浸透しているとはいえ、多くの会社で役職や勤続年数と年収の目安はリンクしております。要するに、800万となると部長クラスにならないとなかなか稼げない数字です。30代では非常に稀ですし、40歳前後で800万稼げているひとは少数派。であるが故に、レッドオーシャンでもあり、他の女性たちとの競争が激化するということを目の当たりにしたのでした。

2)一家の大黒柱、という形の崩壊

今のこの時代、多くの男性たちが、自分一人でいわゆる「一家の大黒柱」になることを受け入れ難いと考えています。あなたが父親=稼ぐ人、母親=専業主婦という家庭環境で育った場合には受け入れ難いかもしれませんが、世の中の変化なので如何ともしがたいところがあります。その代わり嬉しい変化もあります。「男性も家事することが当たり前」という文化が静かに広がり、定着してきたのです。これは間違いなく朗報です。夫婦共に働き、子供を育て、家事をする。全てにおいて共同責任という形を理想系とする男性が主流となっています。

3)リスク回避の必要性

人生には予定外のアクシデントがつきものです。例えば会社が倒産するリスクや業界全体が縮小してしまうリスク、そして、病気やリストラなどのリスクはゼロにはできません。そうなった時、たとえ200万でも300万でも、妻に一定の収入があったならば、体制を立て直しやすく感謝されるのが現実です。仮に年収200万としても、5年で1000万、10年で2000万の資金が家庭内に入ってくる、ということは大きなリスク回避です。

また、最も考えたくはないことですが、離婚のリスクもゼロにはできないことの一つです。ハイスペ男性と結婚して、さっさと寿退社した女性が、離婚してしまいキャリアも家庭もない状況に絶望する、なんて、巷に見かける話ではありませんか。

離婚なんて自分にだけは関係のない話、と考えていると足元をすくわれかねません。実際に離婚経験者に聞くと、「結婚するときはラブラブだった。まさか離婚するだろうとは思わなかった」と言っていますから。

まとめ:最初から1人で抱え込まず「夫婦2人で」目指す時代

「世帯年収600万円以上」と聞くと、独身男性あるいは女性が1人で稼がなければならないように感じて身構えてしまうかもしれません。しかし、現代の結婚においてその必要はありません。現代は『夫婦共働きで、2人合わせてまずは600万〜700万円を目指す』というのが、最も現実的で、かつ持続可能な子育てのスタートラインです。

例えば、一方が400万円、もう一方が300万円を維持できれば、それだけでゆとりのある子育てラインに到達します。結婚生活はお互いの得意を活かして支え合うチームプレイです。お金の不安を理由に結婚を躊躇するのではなく、ぜひ「2人でどんなライフプランを築いていくか」という前向きな視点で、最初の一歩を踏み出してみてくださいね。

また、今まだ20代、30代とお若いのでしたら昇進や転職によって今後収入が増えていく見込みも十分にありますよ。婚活では、今現在の年収だけでなく、将来的な伸び代まで見越してお相手選びをすることをお勧めします。

たとえば30歳前後でがむしゃらに働いて1000万稼いでいたとしても、無理が祟って心や体を壊したりしたら将来は大きく減少する可能性もあるのです。無理なく楽しみながら働いて、きちんと休日にリフレッシュできているかどうかもお相手選びには重要、と言うわけなのです。

最後に

結局年収のイメージはなんとなくわかったけど、将来性とか、心身の健康状態とか、裏切らない人かどうかとか、考えることが多くて判断する自信がない。絶対に失敗したくないから、余計に不安になる‥‥

実際に婚活をしてみたらきっとそう悩むことでしょう。

そんな時は、私がいつでもご相談に乗り、正しい方向へ自信を持って進めるようにアドバイスをしますよ。

まずは気軽にお話ししてみませんか?

出典・参考資料

- 国立成育医療研究センター、信州大学、帝京大学等 共同研究グループ「子どもの養育費・教育費に関するウェブアンケート調査」(2024年発表 / 2026年雑誌掲載データ参照)

- 内閣府「インターネットを利用した子育て支援に関する行政施策への要望等に関する意識調査」

- 文部科学省「子供の学習費調査」

- 明治安田生命「家計に関するアンケート調査」(子育て世帯の意識調査・理想の世帯年収データ)

-280x280.png)